Document « Annexe n° 2035-A »

- Liasse 2035 & ses annexes

- Annexe n° 2035-A

- 2035-A

- Page 1 / 1

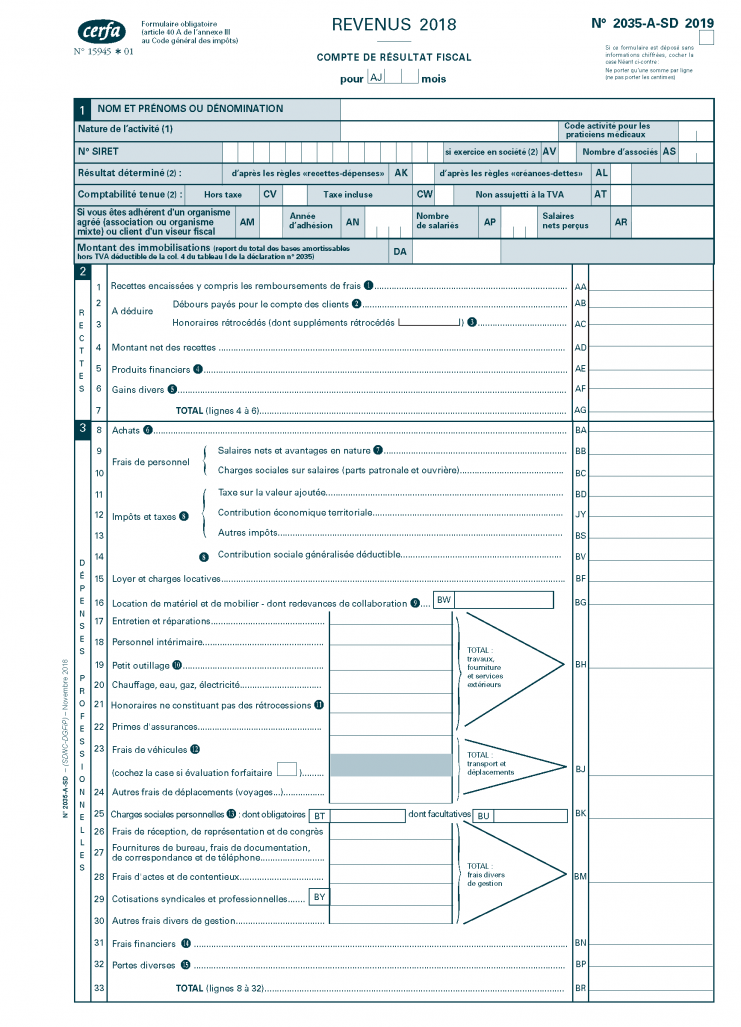

Il s'agit de la première partie de la déclaration n° 2035-SD servant à la détermination du résultat fiscal.

Vous devez indiquer si vos résultats ont été déterminés selon le mode « recettes-dépenses » (cocher la case AK) ou « créances-dettes » (cocher la case AL).

En principe, pour la détermination du revenu professionnel, il est tenu compte des recettes encaissées et des dépenses payées au cours de l'année. Dans ce cas, la case AK de l’annexe N° 2035-A est à cocher.

Il est possible de formuler une option pour le régime de la comptabilité d’engagement dite « créances-dettes » ; c’est-à-dire que le résultat est déterminé à partir des créances acquises et des dépenses engagées au cours de l’année d’imposition (art. 93 A du Code général des impôts). Cette option doit être effectuée avant le 1er février de l’année au titre de laquelle l’impôt sur le revenu est établi.

Pour pouvoir appliquer le régime « créances-dettes » à la déclaration des revenus de l’année 2018, vous deviez formuler une option en ce sens avant le 1er février 2018.

Pour les contribuables qui débutent leur activité en cours d’année, l’option pour les « créances-dettes » peut être formulée lors du dépôt de la déclaration n° 2035 (si début d’activité en 2018, possible option jusqu’au 3 mai 2019, voire jusqu'au 18/05/2019 si envoi TDFC).

Cette option est reconductible ultérieurement par tacite reconduction.

Les professionnels ayant opté pour une comptabilité d’engagement pour la déclaration de leurs revenus de l’année 2018 sont tenus de fournir en annexe de leur déclaration n° 2035 un état des créances et des dettes au 31 décembre de l’année qui précède celle de l’option, selon un modèle fixé par l’administration (BOI-FORM-000046).

Par ailleurs, ils doivent fournir chaque année un état actualisé, au 31 décembre de l’année d’imposition, des créances et des dettes nées antérieurement à la première année d’option (BOI-FORM-000046).

L’option pour les « créances-dettes » peut être dénoncée, sur papier libre à adresser à votre service des impôts des entreprises (SIE), avant le 1er février de l’exercice pour lequel la déclaration n° 2035 sera à nouveau présentée en « recettes-dépenses ».

En cas de cessation d’activité, votre déclaration ne peut être établie qu’en « créances-dettes ».

Pour les avocats redevables de la TVA, la comptabilité peut être tenue en hors taxes (HT) ou toutes taxes comprises (TTC).

Pour les professionnels bénéficiant de la franchise en base TVA (art. 293 B, III du Code général des impôts) et donc non redevables de la TVA, la case AT sera à cocher.

Lorsque la comptabilité est tenue en HT (cas le plus courant) :

- les recettes sont déclarées pour leur montant HT;

- les dépenses sont déclarées pour leur montant HT (lorsque la TVA est récupérable) ;

- les dépenses qui n’ouvrent pas droit à récupération de la TVA sont déduites pour leur montant TTC (frais de véhicules…).

La base d’amortissement des immobilisations est retenue pour son montant HT. La TVA est totalement neutralisée dans la déclaration et aucune déduction ne doit être pratiquée en ligne BD « Taxe sur la valeur ajoutée » de l’annexe N° 2035-A.

Lorsque la comptabilité est tenue, TVA comprise, les recettes et les dépenses (donnant lieu ou non à récupération de la taxe) sont déclarées pour leur montant TTC.

La base d’amortissement des immobilisations (qui ouvrent droit à récupération de la TVA) est en revanche retenue pour son montant HT.

Pour neutraliser la TVA dans la déclaration, il convient de déduire en ligne BD la TVA effectivement payée au cours de l’année d’imposition, à savoir, la TVA collectée (afférente aux recettes) diminuée de la TVA déduite au titre des acquisitions de biens et services ainsi que la TVA récupérée au titre des acquisitions d’immobilisations.

Les remboursements de crédit de TVA encaissés au cours de l’année doivent être mentionnés en « Gains divers ».

Enfin, inscrivez en case DA le montant total HT des immobilisations du cabinet figurant au bas de la COLONNE 4 DU TABLEAU I, DE LA DÉCLARATION N° 2035, mentionné dans la CASE "Total général".

Indiquez le montant total de toutes les sommes que vous avez reçues en rémunération des prestations que vous avez fournies aux clients et des remboursements de frais professionnels (ex. : frais de transport et déplacements, ...).

Vous devez y inscrire le total des frais de procédure engagés dans le cadre du traitement de vos dossiers.

|

Si vous gérez les débours en exonération de TVA, ceux-ci doivent être comptabilisés en comptes de tiers ainsi que les remboursements reçus ou les provisions destinées à y faire face. Ils n’ont pas à être portés sur cette ligne (art. 267, II-2e du Code général des impôts). |

Cette rubrique est assez particulière dans la mesure où il y a lieu de reporter ces sommes au titre des recettes, mais cette ligne AC vient en déduction des recettes.

Constituent des rétrocessions d'honoraires, les sommes reversées par un membre d'une profession libérale, de sa propre initiative et dans le cadre de la mission qui lui est confiée par son client, soit à un confrère, soit à une autre personne exerçant une profession libérale complémentaire à la sienne.

Doivent être indiqués les honoraires rétrocédés par les avocats à leurs collaborateurs non-salariés ainsi que les suppléments de rétrocession d'honoraires versés aux collaborateurs (domiciliés en France) au titre de leur séjour dans un autre État (rétrocession qui sont, sous conditions, partiellement exonérées d'impôt sur le revenu en France).

|

Pour les périodes d'imposition ouvertes à compter du 1er janvier 2018, l'exonération d'impôt sur le revenu des collaborateurs de professionnels libéraux ou faisant partie d'un cabinet regroupant des professionnels libéraux à raison des suppléments de rétrocession d'honoraires qui leur sont versés à l'occasion d'activités de prospection commerciale réalisées à l'étranger est supprimée (article 93-0 A du CGI). |

Les honoraires, d’un montant TTC supérieur à 1 200 € par an pour un même bénéficiaire, doivent être portés sur la déclaration et doivent être télédéclarés sur l'imprimé DAS 2 (art. 240 du Code général des impôts). Le défaut de production entraîne l'application d'une amende égale à 50 % des sommes non déclarées (art. 1736 du Code général des impôts).

Vous pouvez vous reporter à l'article dédié sur le sujet: "DAS 2: mode d'emploi d'une déclaration en ligne".

Les versements de traitements, salaires, pensions ou rentes viagères, de commissions, honoraires ou assimilés et des pensions (DADS et DAS 2) sont obligatoirement télédéclarés.

Il s’agit de porter ici les gains divers, notamment tous les revenus (hors cessions d’immobilisations) dans la mesure où ils se rapportent aux éléments de l’actif professionnel, les prestations en espèces versées dans le cadre du régime d’assurance maladie et maternité (indemnités versées par le RSI), les remboursements de crédit de TVA encaissés au cours de l’année lorsque la comptabilité est tenue TVA incluse, le bonus auto, éventuellement, perçu à l’achat d’un véhicule de tourisme peu polluant acquis neuf et porté à l’actif professionnel, les subventions,…

Nous vous rappelons que les indemnités versées par la CNBF en cas de maladie sont à reporter dans le cadre de la déclaration n° 2035 au titre des gains divers (précédemment, il y avait report dans la déclaration de revenus personnels n° 2042). Dès lors, ces indemnités ne peuvent pas bénéficier de l’exonération prévue aux articles 80 quinquies et 81, 8° du Code général des impôts (BOI-RSA-PENS-10-20-20 n° 120).

|

REMARQUE: Les indemnités journalières versées par les organismes de sécurité sociale à des professionnels relevant d’un régime réel atteints d’une affection de longue durée sont exonérées. |

Les indemnités et allocations journalières servies en cas d'incapacité temporaire d'exercer son activité professionnelle par les régimes complémentaires obligatoires d'assurance invalidité-décès des travailleurs non-salariés non agricoles constituent des revenus de remplacement. Elles sont soumises à l'impôt sur le revenu au nom du bénéficiaire dans la même catégorie de revenus que ceux qu'elles remplacent (BNC, BIC, régime de l'article 62 du Code général des impôts).

La pension d'invalidité perçue en cas d'incapacité permanente d'exercer sa profession est, pour sa part, imposable dans la catégorie des pensions et rentes viagères à titre gratuit.

|

|

En pratique, les avocats n’ont pas à renseigner cette rubrique puisqu’il s'agit des fournitures et produits revendus à la clientèle ou entrant dans la composition des prestations effectuées (médicaments, films, produits servant à la confection des prothèses, etc.) à l'exclusion de tout achat de matériel.

Sont à déclarer les salaires nets payés augmentés des avantages en nature versés ainsi que les charges sociales sur salaires.

A compter de imposition des revenus 2018, le salaire du conjoint salarié d'un exploitant individuel ou de l'associé d'une société de personnes relevant de l'impôt sur le revenu est désormais déductible dans son intégralité que le contribuable soit adhérent ou non-adhérent d'un organisme de gestion agréé.

À ne pas confondre avec le statut de conjoint collaborateur qui implique l’absence de versement de rémunérations. Il n’y a, à ce titre, aucun report à effectuer dans cette rubrique.

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Cette rubrique ne doit être remplie que dans la mesure où votre comptabilité est tenue toutes taxes comprises (TTC).

Doivent être portés dans cette rubrique:

- la TVA reversée à l’administration fiscale,

- le montant de la TVA ayant grevé les acquisitions d’immobilisations effectuées au cours de l’année.

Si la comptabilité est tenue HT vous n’êtes pas concerné par cette ligne.

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Il s’agit de la contribution économique territoriale (CET) que vous avez payée au cours de l’année civile 2018.

Rappelons que la CET est composée de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée (CVAE).

L’annexe n°2035-E constitue un élément de la déclaration n° 2035 qui doit obligatoirement être remplie dès lors que vous aurez eu en 2018 un chiffre d’affaires supérieur à 152 500 € HT (seuil apprécié prorata temporis).

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Seuls les impôts professionnels sont déductibles :

- la taxe sur les salaires (le cas échant, pour les employeurs qui ne sont pas assujettis à la TVA ou qui ne l’ont pas été sur 90 % au moins de leur chiffre d’affaires au titre de l’année civile précédant celle du paiement des rémunérations) ;

- la taxe foncière si le local est inscrit à votre actif professionnel ou si vous êtes locataire et que le contrat de bail met à votre charge le paiement de cette taxe ;

- la taxe sur les véhicules de sociétés (TVS) : ne sont pas concernés les professionnels libéraux exerçant à titre individuel. Seules les sociétés civiles, sociétés en participation, sociétés de fait, SELARLU... sont concernées par la TVS à l’exception des associations d’avocats et AARPI;

- le malus (ou « écopastille ») occasionné pour l’achat d’un véhicule de tourisme polluant neuf inscrit à l’actif.

Les impôts personnels, tels que l'impôt sur le revenu, la taxe d'habitation, ainsi que les pénalités d'assiette ou de recouvrement afférentes à des impôts déductibles ne peuvent pas figurer parmi les charges déductibles du bénéfice (BOI-BNC-BASE- 40-60-20 n° 20), tout comme les amendes pénales ou contraventions telles que les infractions au Code de la route ou au Code du travail.

Concernant le cas particulier de la taxe d’habitation, on notera que le Conseil d’État a infirmé la position de l’administration fiscale en admettant la déduction de la taxe afférente à un local à usage mixte (CE 6 novembre 1991 requête n° 68393, CLÉMENT).

La taxe sur les bureaux et surfaces de stationnement applicable dans la région d'Île-de-France, est une taxe annuelle qui concerne notamment les locaux à usage de bureaux et surfaces de stationnement (article 231 ter du Code général des impôts). Les avocats exerçant à Paris et en région parisienne peuvent être amenés à acquitter ce type de taxe dont la déduction est écartée.

REMARQUES

Dans le cadre d'une location avec un bail commercial ou professionnel, le bailleur peut faire supporter la charge de cette taxe au locataire, à condition que cela soit expressément stipulé dans le contrat de bail. A défaut de clause particulière, la taxe n'est pas récupérable par le bailleur, qui en reste redevable.

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Afin d’éviter un phénomène de double prise en compte dans l’assiette sociale, il convient de soustraire du poste « Charges sociales personnelles », ligne 25, cases BT-BU-BK, la contribution sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS), dans la mesure où ce retraitement n’aurait pas été opéré en comptabilité.

La CSG est déductible à hauteur de 6,80 % en 2018 et le montant ainsi déterminé doit être porté à cette rubrique.

Dans tous les cas, la fraction restante de la CSG demeure, comme la CRDS (taux de 0,5%), non déductible.

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Vous devez porter sur cette ligne les loyers acquittés ainsi que les charges locatives afférentes aux locaux professionnels pris en location. Les dépôts et cautionnements ne peuvent être déduits. Lorsque les locaux loués servent à la fois à l'exercice de votre activité et à votre habitation privée, il y a lieu de procéder à une ventilation des dépenses.

Si vous êtes propriétaire de vos locaux et que vous les avez conservés dans votre patrimoine privé, vous pouvez déduire les loyers versés à vous-même sous réserve de respecter les conditions suivantes :

- le local loué ne doit pas être inscrit à l’actif, mais faire partie de votre patrimoine privé ;

- le loyer doit être considéré comme « normal » ;

- les loyers portés en charges sur la déclaration n° 2035 doivent être imposés en revenus fonciers ;

- il faut pouvoir justifier du versement effectif des loyers (par la production d'écritures comptables, copies de chèques et de relevés de comptes professionnels - BOI-BNC-BASE-10-20 n°280).

Si le règlement de la taxe foncière par le locataire est prévu au contrat du bail, son montant doit être déclaré au poste « Autres impôts ».

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Les versements effectués en exécution d’un contrat de location ou de crédit-bail portant sur du matériel ou du mobilier à usage professionnel entrent dans cette catégorie (à l’exclusion des redevances se rapportant aux véhicules qu’il convient de reporter ligne 23 « Frais de véhicules »).

Nous vous rappelons que le fait de déduire sur la déclaration n° 2035 de tels versements rend le bien, objet du contrat, professionnel et entraîne donc obligatoirement son inscription au tableau des immobilisations en fin de contrat.

Pour ce qui est des véhicules, la part de loyer non déductible, ainsi que la fraction de loyer correspondant à l’usage privé, doivent être portées à la ligne 36, case CC, de l’annexe N° 2035-B « Divers à réintégrer ».

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Les dépenses d’entretien et de réparation du matériel, du mobilier professionnel, que les biens soient inscrits ou non au registre des immobilisations, ainsi que des locaux affectés à l’exercice de votre profession, doivent être comptabilisées sous cette rubrique (travaux périodiques de peinture, nettoyage, réfection partielle de plomberie et d’électricité, etc.), y compris les contrats de maintenance afférents aux matériels professionnels.

Ces dépenses d’entretien courant sont déductibles dès lors qu’elles n’aboutissent pas au remplacement d’un composant ni à l’augmentation de la valeur ou de la durée d’utilisation du bien dans son ensemble (réfection toiture, remplacement des installations de chauffage électrique, climatisation des locaux professionnels, etc.).

Enfin, les nouveaux agencements, l’aménagement (au-delà de la simple remise en état) ou la transformation d’installations existantes ne sont pas des charges déductibles, mais sont à immobiliser (cf. Revue Maître n° 239 dossier « Le local professionnel »).

Remarque :

Le Conseil d’Etat (CE, 3e et 8e ch., 8 novembre 2017, n° 395407 Delouvier) abandonne la notion d’immobilisations dissociables de l'immeuble auquel ils se rapportent et permet au locataire, d’un local inscrit au registre des immobilisations, de déduire les travaux d’aménagement réalisés sur celui-ci sous conditions d’être requis pour l’activité.

ATTENTION

Nous vous rappelons que les dépenses réalisées sur les immobilisations existantes doivent être immobilisées si elles ont pour objet de prolonger la durée probable d’utilisation, non à la date d’acquisition ou de création de l’immobilisation, mais à la date à laquelle intervient la dépense en cause.

RAPPEL

Les frais d'entretien et de réparations du véhicule professionnel doivent être portés dans ligne 23 « Frais de véhicules ».

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Il s’agit ici des frais d’acquisition de petit matériel, outillage, équipement de bureau, et de logiciel d’une valeur unitaire inférieure à 500 € HT.

Les dépenses de renouvellement courant des meubles « meublants » sont également déductibles, à l’exception des dépenses d’équipement initial et du renouvellement complet de ce mobilier, et ce même si la valeur unitaire de chaque meuble n’excède pas 500 € HT (BOI-BNC-40-60-30 n° 150).

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Sont à porter à cette rubrique les charges d’utilisation du local professionnel, que vous soyez propriétaire ou locataire.

L'éventuelle quote-part privée peut être évaluée en fonction de la superficie respective des pièces à usage professionnel et des pièces à usage privé, ou par référence à la valeur locative de la CET comparée à celle de la taxe d'habitation… (cf. Revue Maître n° 239 dossier « Le local professionnel »).

Il faut seulement que les modalités de répartition d’utilisation professionnelle/privée soient indiquées expressément, car vous devez être en mesure de justifier celles-ci en cas de contrôle de l’administration.

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Sont déductibles à cette rubrique :

- l’assurance des locaux professionnels ;

- l’assurance responsabilité civile professionnelle.

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Pour une étude détaillée, vous pouvez vous reporter à notre revue Maître n°236 « Plein phare sur le véhicule professionnel » et n°240 "Warning - Nouvelles mesures pour le véhicule professionnel".

Vous pouvez procéder à la déduction des frais pour leur montant réel ou en faisant le choix d’une déduction sur une base forfaitaire (recours au barème kilométrique des salariés, BOI-BAREME-000001).

Le barème forfaitaire

L’option pour la déduction forfaitaire des frais de véhicules en fonction du barème de l’administration doit être matérialisée en cochant la case réservée à cet effet.

|

Cette option annuelle doit être exercée a priori au 1er janvier de l’année au titre de laquelle elle s’applique. Elle est globale et concerne tous les véhicules utilisés à titre professionnel. En cas d’exercice en société, le même mode de comptabilisation doit être retenu pour l’ensemble des associés et du parc automobile. |

Le barème forfaitaire couvre notamment la dépréciation du véhicule (amortissements), les frais d’entretien et de réparation, les dépenses de pneumatiques, les frais de batterie des véhicules électriques, le carburant et les primes d’assurance. Les frais de garage, de stationnement et de péages d’autoroutes sont déduits, en sus, pour leur montant réel dans la limite de leur utilisation professionnelle.

La déduction des intérêts d’emprunt en sus du barème suppose que le véhicule ait fait l’objet d’une inscription au registre des immobilisations (ces frais seront à déduire au poste « Frais financiers », ligne 31).

Ce barème forfaitaire peut également être utilisé pour les véhicules pris en location ou en crédit-bail, à condition que les loyers ne soient pas portés en charge.

Le recours au barème suppose :

- de cocher la case prévue à cet effet sur la ligne 23 ;

- de reporter le montant total des frais sur la ligne 23 et de renseigner le CADRE 7 « Barème kilométrique » de l’annexe N° 2035-B (report puissance fiscale, kilométrage) ;

- pour les véhicules qui sont inscrits au registre des immobilisations, de neutraliser les amortissements constatés dans le registre des immobilisations (à défaut, il y aurait double déduction le barème kilométrique intégrant déjà cette donne).

En cas d’utilisation mixte du véhicule (professionnelle et personnelle), seules les dépenses professionnelles sont admises en déduction. Vous devez reporter ligne 23 le montant forfaitaire total des frais tel qu’il est déterminé dans le CADRE 7 de l’annexe N° 2035-B en tenant compte du nombre de kilomètres parcourus à titre professionnel et du tarif kilométrique à appliquer.

Le barème kilométrique ne couvre pas les dépenses exceptionnelles et imprévisibles de réparations ou de remise en état consécutives à un accident : ces dépenses peuvent être déduites dans les conditions de droit commun en plus du barème, sous déduction de l'éventuelle indemnité reçue des assurances (BOI-BNC-BASE-40-60-40-20 n° 540).

La déduction des frais réels

Pour la déduction des frais réels, l’étendue des droits à déduction est fonction de l’inscription ou non du véhicule au registre des immobilisations.

Si le véhicule est inscrit, l’intégralité des dépenses professionnelles sera admise. À défaut, seules les dépenses d’utilisation courante seront admises (pas de déduction du coût de la carte grise, de l’amortissement, des frais financiers…).

Aucun plafonnement en fonction de la puissance fiscale du véhicule ne s’applique aux frais de véhicules retenus pour leur montant réel. Seule la part d’utilisation professionnelle est admise en déduction.

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Doivent être portés dans cette rubrique, les frais de voyages et d’hébergement (taxi, avion, train, hôtel, restaurant, péage, parcmètre, etc.) nécessités par l’exercice de l’activité professionnelle.

Les frais de repas pris par le professionnel sur le lieu de travail sont admis en déduction, sous certaines limites, si les conditions suivantes sont remplies :

- les dépenses exposées doivent être réellement nécessitées par l’exercice de la profession ;

- les dépenses exposées doivent être justifiées (aucune déduction forfaitaire) ;

- les dépenses exposées ne doivent pas être excessives et sont nécessairement limitées.

À ce titre, la limite de déduction (BOI BNC-BASE-40-60-60 n° 130 et 170) est égale à l’écart existant entre le prix d’un repas pris à domicile fixé forfaitairement à 4,80 € TTC et un plafond fixé à 18,60 € TTC pour l’année 2018.

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Vous devez faire apparaître de manière distincte le montant de vos charges sociales obligatoires (case BT) de celui de vos charges sociales facultatives (case BU).

Remplissez les cases BT, puis BU, et enfin, portez le total des deux à la ligne BK.

Cotisations obligatoires

Les cotisations qui suivent doivent être portées en déduction en case BT :

- assurance maladie obligatoire (cotisations versées au RSI) ;

- allocations familiales (cotisations versées à l’URSSAF) ;

- assurance vieillesse (cotisations versées à la CNBF).

Doivent être extraites des sommes versées à l’URSSAF, les montants correspondants à la CSG-CRDS ainsi qu’à la contribution à la formation professionnelle.

Cotisations facultatives

Doivent être portées en déduction en case BU, les cotisations versées à des régimes facultatifs mis en place par les organismes de sécurité sociale ou dans le cadre de contrats d’assurance groupe prévus par la Loi Madelin au titre (Cf. article « Madelin, qui es-tu ? », Journal Maître n° 234 qui retrace les modalités de déduction) :

- de l’assurance vieillesse ;

- de la prévoyance complémentaire ;

- de l’assurance perte d’emploi.

Ces rubriques doivent être soigneusement renseignées puisqu’elles seront ensuite nécessaires pour déclarer vos revenus aux organismes sociaux (imprimé DSI).

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Vous ne pouvez déduire que les seules dépenses que vous avez engagées pour des motifs d’ordre strictement professionnel (les frais de formation aux congrès professionnels, les frais de restaurant correspondant à des repas d'affaires ou à des repas pris dans le cadre de voyages professionnels tels que les congrès, séminaires par exemple).

Sont à ranger dans cette catégorie, les frais de restaurant correspondant au repas d’affaires ou pris dans le cadre de voyages professionnels.

Les dépenses vestimentaires ne sont déductibles que dans la mesure où elles correspondent à l'acquisition de vêtements de travail spéciaux. Il en est ainsi de la robe portée par les avocats. Aucune déduction ne saurait en revanche être admise lorsque les vêtements ne se distinguent pas de ceux portés dans les circonstances courantes de la vie, tels que les costumes, tailleurs, attaché-case, (BOI-BNC-BASE-40-60-60 n° 310).

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Ne figurent ici que les frais propres au cabinet.

Les frais de procédure payés d’ordre et pour le compte des clients sont enregistrés au titre des débours à la ligne AB (sauf lorsqu’ils sont gérés en exonération de TVA, auquel cas ils sont enregistrés en compte de tiers).

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Les cotisations syndicales et professionnelles seront à reporter à cette rubrique (cotisation à l’Ordre, syndicats…).

Les cotisations versées à l’ANAFAGC doivent quant à elle figurer en ligne 21 « Honoraires ne constituant pas des rétrocessions d’honoraires ».

Enfin, La contribution à la formation professionnelle (CFP) réglée à l’URSSAF sera à enregistrer au sein de cette rubrique (et non dans la rubrique BT / ligne 25 comme vu ci-dessus).

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Sont notamment à porter dans cette rubrique les frais :

- d'études (qu'il s'agisse de frais afférents à des cours ou stages de perfectionnement ou encore de frais liés à une inscription en faculté) dès lors qu’ils ont un lien direct avec la profession ou susceptibles de conférer des avantages notoires dans le cadre de l'exercice ou du développement de l’activité (BOI-BNC-BASE-40-60-60 n°230) ;

- de prothèses dentaires ou auditives rendus indispensables par un grave handicap, qui non corrigé, empêcherait l’exercice de la profession (déduction admise dans la limite de la moitié du montant restant à charge, après remboursement par la sécurité sociale, mutuelle ou tout organisme de prévoyance) (BOI-BNC-BASE-40-60-60 n°330) ;

- de publicité (BOI-BNC-BASE-40-60-60 n°330).

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Vous devez inscrire à cette rubrique les intérêts des emprunts contractés pour l’acquisition de biens affectés à l’actif professionnel du cabinet.

La part privée des intérêts d’emprunts destinés au financement de biens à usage mixte est à porter ligne 36 « Divers à réintégrer » de l’annexe N° 2035-B.

Les agios de découvert bancaire ne sont déductibles que dans la mesure où l’insuffisance de trésorerie professionnelle ne provient pas d’un excédent des prélèvements personnels par rapport aux bénéfices et aux investissements réalisés.

Rappelons que le remboursement du capital d’un emprunt n’est jamais déductible.

> Pour plus de précisions sur les principes de base des dépenses professionnelles, cliquez ici.

Vous devez y reporter les renseignements administratifs concernant vos modalités d’exercice qui n’appellent pas de remarques particulières (nom, prénoms, n° SIRET…).

Si la déclaration est souscrite par une personne morale, il est nécessaire de cocher la case AV et d’indiquer le nombre d’associés en case AS.

Les SCM n’ont pas à déposer cet imprimé n° 2035 mais l’imprimé n° 2036.

Les lignes suivantes sont relatives à la tenue de la comptabilité.