Document « Annexe n° 2035-B »

- Liasse 2035 & ses annexes

- Annexe n° 2035-B

- 2035-B

- Page 1 / 1

Il s'agit de la deuxième partie de la déclaration n° 2035-SD servant à la détermination du résultat fiscal.

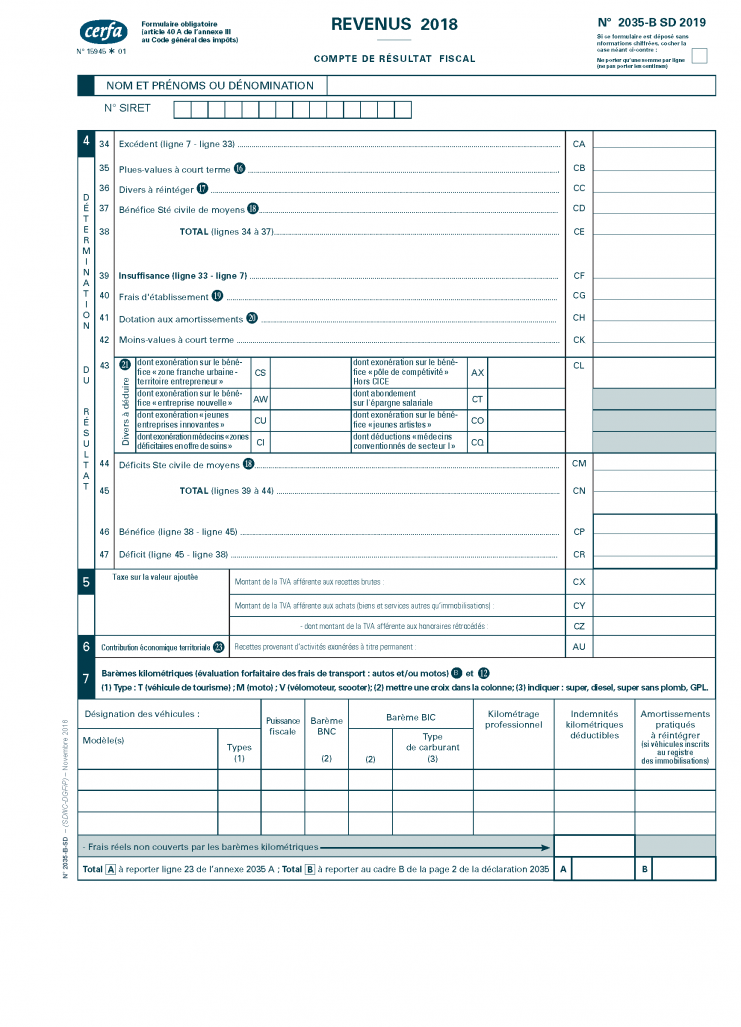

Vous devez inscrire la fraction des plus-values à court terme calculée sur la déclaration n° 2035 (PAGE 3, CADRE II, BAS DE LA COLONNE 5 « Plus ou moins-value nette à court terme ») ne bénéficiant pas d’une des exonérations prévues aux articles 151 septies, 151 septies A, 151 septies B et 238 quindecies du Code général des impôts.

Le CADRE II - DÉTERMINATION DES PLUS ET MOINS-VALUES permet de dégager :

- soit une plus-value nette à court terme imposable à inscrire sur la ligne 35 / CB ;

- soit une moins-value nette à court terme déductible à inscrire sur la ligne 42 / CK.

Nous vous rappelons que la plus-value nette à court terme dégagée l'année N peut être imposée par tiers égaux, l'année de sa réalisation et les 2 années suivantes, sous réserve qu'une option en ce sens soit notifiée à l'administration (art. 39 quaterdecies du Code général des impôts).

Cette rubrique permet de réintégrer dans le résultat des sommes initialement déduites, mais dont la déduction ne peut être envisagée que de façon partielle.

Il est toutefois nécessaire de joindre à votre déclaration n°2035 la liste détaillée de ce poste.

Vous devez notamment reporter, dans cette rubrique :

- les quotes-parts de dépenses personnelles comprises dans les dépenses dont la déduction est pratiquée (dépenses correspondant à l’usage privé tels que le téléphone, véhicule, loyers, chauffage, électricité, etc.) ;

- le tiers de la plus-value nette à court terme réalisée en 2017 et/ou le tiers de celle réalisée en 2016 si l’étalement de l’imposition sur trois années a été demandé (article 39 quaterdecies du Code général des impôts) ;

- la fraction non déductible de l’annuité d’amortissement ou de loyers pour les véhicules dont le prix de revient excède le plafond légal (se reporter à la liasse n° 2035 « Véhicules inscrits au registre des immobilisations : utilisation du barème forfaitaire... »). Ainsi que, le cas échéant, la quote-part de l’annuité d’amortissement et des dépenses correspondants à l’usage privé du véhicule ;

- les frais de tenue de comptabilité et d’adhésion à une association agréée si le bénéfice de la réduction d’impôt est demandé.

Si vous êtes de droit soumis au régime micro-BNC et que vous optez pour la déclaration contrôlée, vous pouvez prétendre à la réduction d’impôt pour frais de tenue de comptabilité et d’adhésion à une association agréée. La réduction d’impôt sur le revenu est alors égale au montant des dépenses réellement exposées dans la double limite de 915 € et de 2/3 des dépenses.

Si vous sollicitez le bénéfice de la réduction d’impôt, les frais de comptabilité et d’adhésion que vous avez portés en déduction dans le cadre de la déclaration n° 2035 sont à réintégrer.

Il n’existe pas d’imprimé spécifique à déposer pour bénéficier de cette réduction d’impôt.

Si vous êtes associé d’une SCM, vous devez porter le résultat bénéficiaire ou déficitaire en ligne 37 ou 44. Ces chiffres sont identiques à ceux figurant au tableau III, page 2 de la déclaration n° 2036 souscrite par la société civile de moyens.

|

La quote-part de charges concernant chaque associé et remboursée à la SCM ne doit pas être portée à cette rubrique mais doit être répartie aux différentes lignes concernées sur la déclaration n° 2035. |

Les frais d'établissement sont les frais engagés en vue de l'exercice de la profession, au moment de l'acquisition d'une clientèle ou au moment de la constitution d'une société.

Ils comprennent notamment :

- les frais d'acquisition des divers éléments affectés à l'exercice de la profession (les commissions versées à un intermédiaire, les honoraires de notaire, les droits de mutation et d'enregistrement, les frais d'insertion, les frais d'adjudication) ;

- les frais dits de premier établissement (frais de prospection, de recherches, d'études et de publicité) ;

- le cas échéant, les frais de constitution de société (droits d'enregistrement, frais d'actes, honoraires).

Les frais doivent en principe être déduits intégralement en une seule fois, au titre de l'année de leur paiement.

Sous réserve que le contribuable en fasse expressément la demande, la déduction des seuls frais de premier établissement et de constitution de sociétés peut être effectuée de manière échelonnée sur une période maximale de cinq ans. Vous porterez ligne 40 selon le cas une fraction des frais, en joignant une note explicative (BOI-BNC-BASE-40-30 n°40).

Si la compensation entre plus et moins-values court terme fait ressortir une moins-value nette, elle est imputable sur les bénéfices de l’exercice ou, en cas d’insuffisance, elle constitue un déficit d’exploitation.

Vous devrez porter sur la ligne 42 / CK, le montant de la moins-value à court terme mentionné PAGE 3 TABLEAU II – DÉTERMINATION DES PLUS OU MOINS-VALUE, en bas de la colonne 5 « Plus ou moins-values nette à court terme ».

|

Dans le cas où la compensation entre plus et moins-values à long terme fait ressortir une moins-value à long terme, celle-ci n’est pas déductible mais imputable sur les plus-values nettes à long terme réalisées au titre des dix exercices suivants. En cas de cessation d’activité, une fraction de la moins-value nette à long terme constatée au cours de l’année de cessation ou des dix années antérieures est imputable sur les bénéfices de l’année de cessation sans pour autant pouvoir générer de déficit. Le taux d’imputation est déterminé par le rapport entre le taux réduit d’imposition des plus-values à long terme taxables à l’Impôt sur le revenu et le taux de l’Impôt sur les sociétés (déduction de 38,40 % de la moins-value à long terme pour les résultats 2018). Le montant est à reporter dans ce cas dans la rubrique suivante en « divers à déduire ». |

La ligne 43 doit être remplie si vous avez bénéficié d’un régime d’exonération d’impôt sur les bénéfices et/ou en cas d’abondement par l’entreprise à un plan d’épargne.

Seuls les régimes pouvant s’appliquer aux avocats sont développés dans cette rubrique.

CS - EXONÉRATION ZONE FRANCHE URBAINE (art. 44 octies et 44 octies A du Code général des impôts)

Vous porterez le montant du bénéfice exonéré d’impôt sur le revenu en application du régime d’exonération des Zones Franches Urbaines - Territoires Entrepreneurs (ZFU - TE).

En outre, une note détaillant le calcul du bénéfice exonéré doit être annexée à la déclaration n°2035 (cf. « ELEMENTS A JOINDRE A VOTRE DECLARATION »).

Ce montant est, également, à reporter en PAGE 1 DU FORMULAIRE N° 2035, à la rubrique « RÉCAPITULATION DES ÉLÉMENTS D’IMPOSITION ».

CT - ABONDEMENT SUR L’ÉPARGNE SALARIALE

Vous devez renseigner le montant de l’abondement versé en votre faveur dans le cadre de l’épargne salariale. L’abondement versé par l’entreprise est limité à un plafond égal à :

- 8% du plafond annuel de la sécurité sociale (PASS) pour un PEE, soit 3 179 € pour 2018;

- 16% du PASS pour un PERCO, soit 6 357 € pour 2018.

Ces sommes sont déductibles du résultat imposable et doivent être portées dans la case CT. C’est le montant net de l’abondement (précompté de la CSG et CRDS) qui est déductible. À cet effet, les organismes bancaires ou les assureurs ont pris l’habitude d’adresser des tableaux récapitulatifs.

|

|

Sont notamment à porter à la ligne CL, certains éléments pour lesquels il n’existe pas de sous-rubrique spécifique, comme le montant des plus-values à court terme lorsque vous avez demandé à bénéficier de l’étalement sur trois ans. Dans cette hypothèse vous devrez faire un détail du poste « Divers à déduire ».

Il convient, lorsque vous avez opté pour un barème forfaitaire (BNC ou BIC) de renseigner le tableau.

Pour rappel, le barème kilométrique BNC est inchangé par rapport à celui de l'année passée et est accessible sous la référence BOI-BAREME-000001.