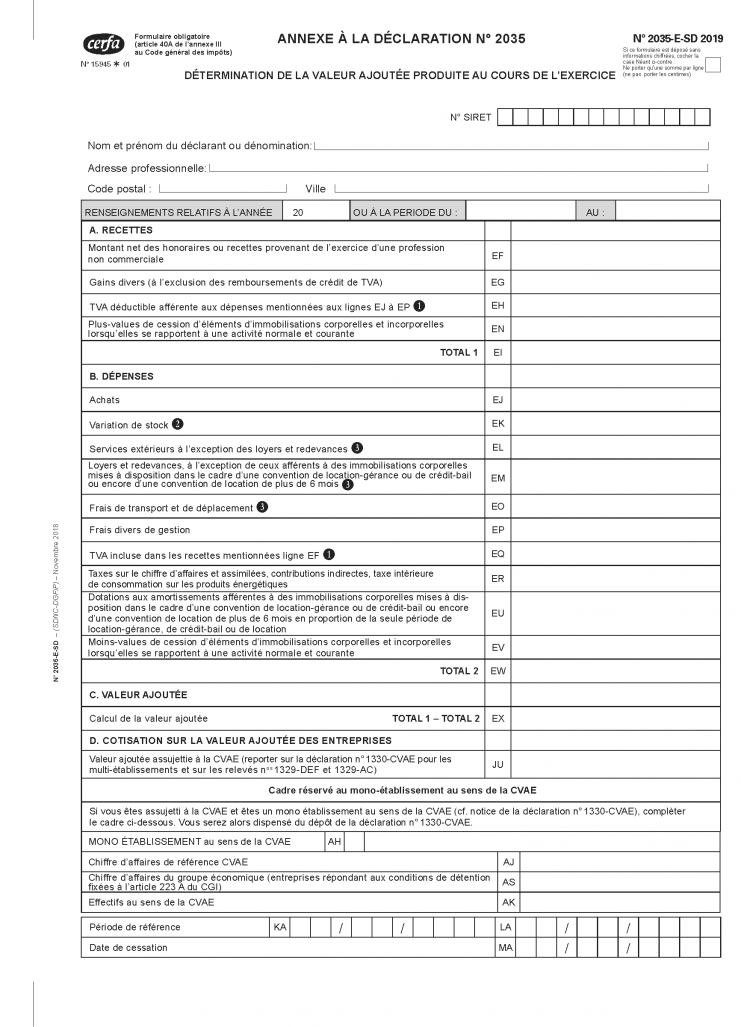

Ces services extérieurs correspondent aux lignes 17 à 22 de l’annexe N°2035-A à l’exception de la quote-part des dépenses personnelles et les frais forfaitaires de déplacements extraits de la déclaration n° 2035 qui doivent être déduits de ces montants.

Cas particulier des avocats membres de SCM

L’administration (BOI-CVAE-BASE-20) prévoit désormais qu’en matière de calcul de la valeur ajoutée, les remboursements de charges communes effectués à une société civile de moyens (SCM) par ses associés constituent pour ces derniers, quelles que soient la catégorie d'imposition de leurs revenus et les modalités de détermination de leur résultat, des paiements de services extérieurs déductibles de leur valeur ajoutée.

Est à reporter en case EL de l’annexe N° 2035-E, le total des versements effectués à la SCM quelle que soit leur destination (sommes versées pour le financement d’immobilisations, constitution de trésorerie,…).

En principe, les sommes versées à la SCM ont déjà été comptabilisées et ventilées dans chacun des postes de la déclaration n° 2035, il faut donc retraiter ces opérations afin de ne pas pratiquer une double déduction.

Il convient alors de porter en case EL :

le total des lignes 17 à 22 de l’annexe N° 2035-A ;

+ le total des versements effectués au profit de la SCM ;

- les sommes portées en lignes 17 à 22 afférentes à la SCM (report effectué en fonction de la quote-part 2036).