Document « Annexe n° 2069-RCI »

- Liasse 2035 & ses annexes

- Annexe n° 2069-RCI

- Annexe n°2069-RCI -SD page 1

- Page 1 / 2

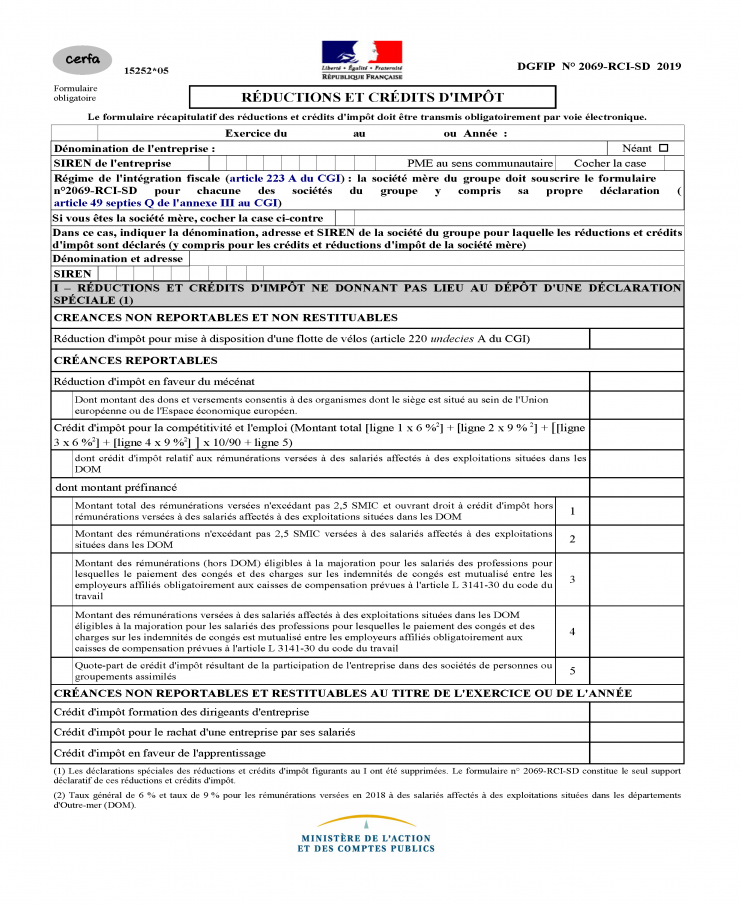

Certains crédits et réductions d’impôts dont bénéficient les adhérents doivent obligatoirement être déclarés sur un formulaire unique n° 2069-RCI-SD qui doit être souscrit dans les mêmes délais que la déclaration de résultats n° 2035.

Cet imprimé unique n° 2069-RCI-SD se substitue aux déclarations spéciales qui sont corrélativement supprimées et remplacées par une simple fiche d’aide au calcul à ne transmettre à l’administration qu’à sa demande (les fiches d’aide au calcul sont disponibles sur le site www.impots.gouv.fr).

Sont notamment concernés par cet imprimé unique n° 2069-RCI-SD :

- le crédit d’impôt compétitivité-emploi ;

- le crédit d’impôt formation des dirigeants ;

- le crédit d’impôt apprentissage ;

- la réduction d’impôt mécénat.

|

ATTENTION Toutefois, les adhérents doivent continuer de remplir les déclarations spéciales propres aux crédits d’impôts concernés, afin de pouvoir les produire, le cas échéant à le service fiscal d’ANAFAGC, accompagnées des pièces justificatives permettant de s’assurer du bénéfice dudit crédit d’impôt. En effet, le contrôle des crédits et réductions d’impôt est obligatoire pour les adhérents visés par un examen périodique de sincérité (EPS). Sont concernés :

La réduction d’impôt pour mécénat (art. 238 bis du Code général des impôts) est également visée par le contrôle EPS. Seuls seront soumis à contrôle les dons en numéraire d’un montant supérieur à 200 €. L’ANAFAGC devra alors s’assurer de la valeur du montant versé et que les dons effectués par l’entreprise, qu’ils aient été effectués en numéraire ou en nature, et ce quel que soit leur montant, n’ont pas été déduits du bénéfice de l’entreprise. |

Ce crédit d’impôt est calculé sur les rémunérations versées par les entreprises à leurs salariés n’excédant pas 2,5 fois le SMIC. Son taux est de 6 % pour les rémunérations versées en 2018.

Pour les exploitations situées dans les départements d’Outre-mer, le taux est de 9%.

Le montant du CICE est porté sur le formulaire unique 2069-RCI-SD. Il est à reporter sur la déclaration d’ensemble des revenus n° 2042 C-PRO.

Le CICE est supprimé pour les rémunérations versées à compter du 1er janvier 2019. Ce dispositif est remplacé par un allègement de cotisations patronales, à compter de cette même date (cf. Dossier "Alors on danse? Lois de finances, etc. " paru dans Maître n° 247).

Néanmoins, il est maintenu pour les exploitations situées à Mayotte au taux de 9 %.

Le bénéfice du crédit d’impôt est réservé aux entreprises qui emploient des apprentis (art. 244 quater G du CGI). Il est le produit de 1 600 € (porté à 2 200 € dans certains cas) par le nombre moyen annuel d’apprentis dont le contrat a été conclu depuis au moins un mois au 31 décembre. Seules les entreprises qui emploient des apprentis n’ayant pas achevé la 1ère année de leur cycle de formation dans l’entreprise et qui préparent un diplôme de niveau III (Bac+2) à V (niveau inférieur au Bac) peuvent en bénéficier.

Le montant du crédit d’impôt Apprentissage est porté sur le formulaire unique 2069-RCI-SD. Il est à reporter sur la déclaration d’ensemble des revenus n° 2042 C-PRO. Nous rappelons que les adhérents doivent, le cas échéant, produire la déclaration spéciale n° 2079-A-FC-SD dans le cadre de l’examen périodique de sincérité tel qu’évoqué ci-avant.

Ce crédit d’impôt est supprimé pour les périodes d’imposition et exercices ouverts à compter du 1er janvier 2019.

Sont concernés, les professionnels libéraux relevant du régime de la déclaration contrôlée ; en sont exclus, les professionnels relevant du régime déclaratif spécial (régime micro-BNC).

Il est fonction du nombre d’heures passées par le chef d’entreprise en formation (art. 244 quater M du CGI). Il se calcule en multipliant le nombre d’heures de formation (limité à 40 par cabinet) par le taux horaire du SMIC au 31 décembre de l’année (soit pour la déclaration de revenus 2018 : 9,88 €). Pour les dépenses de formation engagées au titre de l’année 2018, le crédit d’impôt déductible au maximum est de 395 € (40 heures x 9,88 €). Le montant est reporté sur l’imprimé unique n° 2069 RCI-SD.

Ce crédit d’impôt ne bénéficie qu’aux formations payantes. Les formations suivies gratuitement et a fortiori les formations rémunérées ne peuvent pas être prises en compte pour la détermination de ce crédit d’impôt (BOI-BIC-RICI-10-50 n° 25).

Le montant du crédit d’impôt formation des dirigeants est porté sur le formulaire unique 2069-RCI-SD. Il est à reporter sur la déclaration d’ensemble des revenus n° 2042 C-PRO. Nous rappelons que les adhérents doivent, le cas échéant, produire la déclaration spéciale n° 2079-FCE-FC-SD dans le cadre de l’examen périodique de sincérité tel qu’évoqué ci-avant.