Document « Liasse n° 2035 - Page 1, 2 & 3 »

- Liasse 2035 & ses annexes

- Liasse n° 2035 - Page 1, 2 & 3

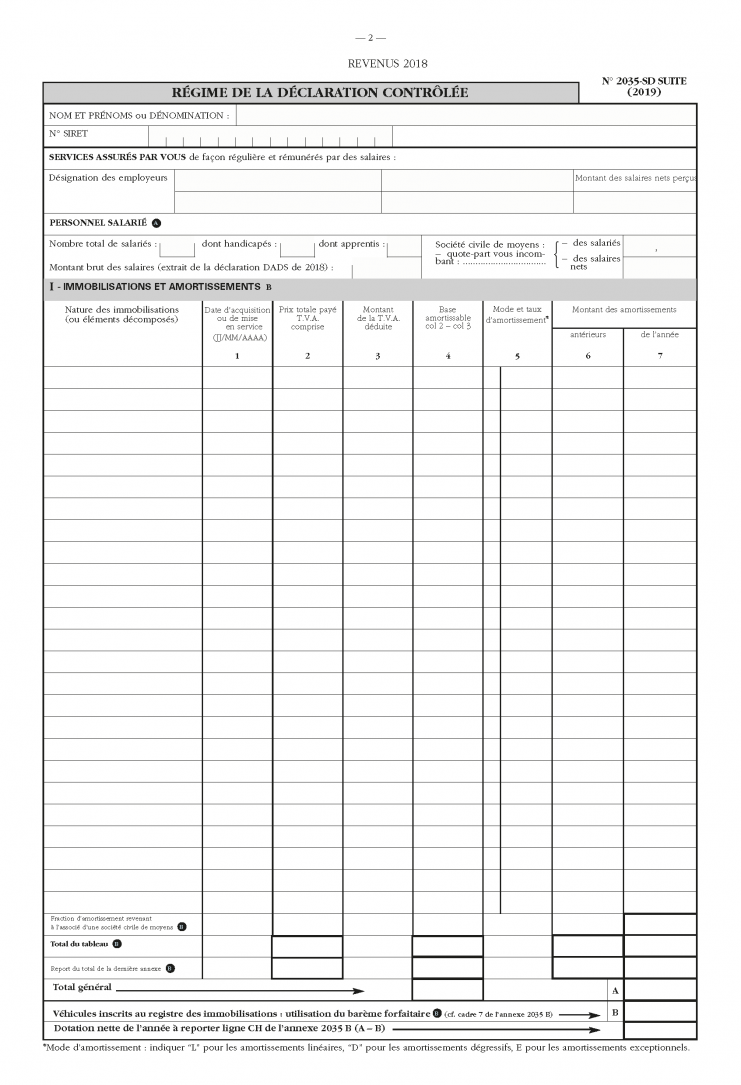

- 2035 - Page 2

- Page 2 / 3

Cette déclaration est souscrite par les personnes, sociétés ou groupements non soumis à l'impôt sur les sociétés, percevant des revenus non commerciaux et placés sous le régime de la déclaration contrôlée.

Le résultat de l’année déterminé dans le cadre de la déclaration n° 2035-B est à reporter sur ce document, qui contient par ailleurs le tableau des immobilisations et la détermination des plus-values de l’année.

Cette partie est à renseigner si vous employez du personnel salarié. Reportez les informations présentées dans la DADS ou DSN.

|

ATTENTION Si vous êtes membre d’une société civile de moyens ou d’un groupement de moyens, vous devez indiquer la quote-part vous incombant au titre des salariés employés par structure et les salaires correspondants. |

Le mode d’amortissement des biens doit être indiqué selon qu’il est linéaire ou dégressif.

Les professionnels BNC relèvent des règles d’amortissement identiques aux professionnels des Bénéfices Industriels et Commerciaux (art. 39 du Code général des impôts).

Amortissement linéaire

Il se caractérise par la détermination d’annuités constantes qui viennent en déduction du résultat imposable de chaque exercice.

|

Si l’on prend un matériel de bureau acquis pour la somme de 2 000 € hors taxes, amortissable sur 5 ans - donc au taux de 20 % - le montant de chaque dotation sera égal à 2 000 x 20 %, soit 400 €. La première annuité doit être réduite au prorata du temps écoulé entre la date de mise en service du bien et la clôture de l’exercice, et le calcul doit s’effectuer en jours d’utilisation effective. Si le matériel a été acquis le 1er avril 2018 :

|

Amortissement par composant

La méthode de l’amortissement par composant est applicable aux BNC et affecte, notamment, les règles d’inscription des biens au registre des immobilisations.

Ces dispositions sont commentées par l’administration dans la base BOFiP (BOI-BIC-AMT-10-10).

Sur un plan pratique, l’impact essentiel de cette méthode concerne essentiellement les immeubles inscrits au registre des immobilisations.

Il convient de l’immobilisation devant faire l’objet d’un remplacement à intervalles réguliers qui ont des utilisations ou des rythmes différents, qui nécessitent des taux et des modes d’amortissement propres.

L’administration admet que l’entreprise peut se dispenser d’identifier des composants pour les éléments dont la valeur unitaire est inférieure à 500 € et ceux dont la valeur est inférieure à 15 % du prix de revient de l’immobilisation dans son ensemble ou à 1 % pour les immeubles.

À titre indicatif, l’administration admet qu’une décomposition minimale en quatre composants peut être envisagée : menuiseries extérieures, chauffage collectif ou individuel, étanchéité, ravalement avec amélioration, en sus de la « structure » de l’immeuble demeurant après décomposition. Des composants supplémentaires peuvent en outre être identifiés, selon la situation et l’état des immeubles : électricité, plomberie, sanitaire, ascenseur.

Le tableau, ci-après, réalisé à partir d’exemples tirés des commentaires administratifs, vous donne des indicateurs pour la réalisation de cette opération de « décomposition » de l’immeuble. Ces indicateurs n’ont, bien entendu, pas de portée obligatoire.

Il vous appartient, avec l’aide d’un professionnel (architecte, notaire, syndic…), de déterminer les données propres à votre local professionnel.

|

Rappelons que la valeur du terrain n’est pas amortissable. Il en résulte que, sur un prix d’acquisition global, une ventilation doit obligatoirement être faite entre la valeur du terrain et la valeur de la construction même si elle s’avère difficile, notamment dans le cas de la copropriété (CE 18 janvier 1989 n° 56752). |

Lorsque les composants seront remplacés, ils continueront à suivre leur propre plan d’amortissement.

Sur ce point, l’administration, dans les commentaires précités, donne des indications sur les durées d’amortissement des composants (voir tableau ci-après).

|

COMPOSANTS |

DURÉE D’AMORTISSEMENT * |

|

Structure |

50 ans |

|

Toiture |

25 ans |

|

Menuiseries extérieures ** |

25 ans |

|

Chauffage collectif |

25 ans |

|

Électricité |

25 ans |

|

Plomberie - Sanitaire |

25 ans |

|

Chauffage individuel |

15 ans |

|

Étanchéité |

15 ans |

|

Ravalement |

15 ans |

|

Ascenseurs |

15 ans |

|

* Modulation de la durée d’amortissement de + ou – 20 %. ** Portes ; fenêtres. |

|

Les durées d’amortissement indiquées ci-dessus ne sont pas obligatoires. Elles peuvent être adaptées par l’entreprise si celle-ci justifie d’une durée d’utilisation des éléments différente.

Amortissement dégressif

Pour certaines immobilisations, les entreprises peuvent pratiquer un amortissement dégressif qui permet un accroissement du montant des déductions fiscales pratiquées au cours des premières années. Ce système d’amortissement dégressif est codifié à l’article 39 A du CGI.

Les biens pouvant faire l’objet d’un amortissement dégressif sont énumérés à l’article 39 A précité et à l’article 22 de l’annexe II au CGI. Il s’agit :

- des biens d’équipement neufs ;

- dont la durée normale d’utilisation est supérieure ou égale à 3 ans.

Pour les professions libérales, il convient de citer, au titre des immobilisations éligibles à l’amortissement dégressif, le matériel informatique, les photocopieurs ou télécopieurs. Les locaux servant à l’exercice de l’activité sont exclus de ce régime.

Le calcul de l’amortissement dégressif résulte du produit du taux d’amortissement linéaire correspondant à la durée normale d’utilisation par un coefficient variable selon cette durée.

Le taux ainsi fixé est appliqué dès le premier jour du mois de l’acquisition ou de la construction du bien, puis chaque année à sa valeur résiduelle. Dès lors que la dotation devient inférieure à celle résultant d’un amortissement linéaire, la valeur nette comptable de l’immobilisation est amortie linéairement sur les exercices restants. Les coefficients sont (art. 39 A du CGI) :

- de 1,25 pour les biens dont la durée normale d’utilisation est de 3 ou 4 ans ;

- de 1,75 lorsque la durée est 5 ou 6 ans ;

- de 2,25 lorsque la durée excède 6 ans.

Vous devez reporter les dotations aux amortissements pratiquées sur les véhicules inscrits au registre des immobilisations couverts par l’option pour le barème kilométrique forfaitaire. Le montant correspond à celui indiqué Cadre 7 de l’annexe n° 2035-B.

|

Si vous pratiquez la déduction des frais réels, la fraction de l’amortissement correspondant à l’utilisation privée doit être portée à la rubrique « divers à réintégrer », ligne 36 de l’annexe n° 2035-B. Il en va de même de la fraction non fiscalement déductible de l’amortissement. |

Pour les véhicules acquis ou loués à compter du 1er janvier 2018, quatre plafonds de déduction fiscale sont prévus :

- 30 000 € pour les véhicules émettant moins de 20 g de CO2 par kilomètre ;

- 20 300 € pour ceux dont le taux d'émission est supérieur ou égal à 20 g et inférieur à 60 g de CO2 par kilomètre ;

- 18 300 € pour ceux dont le taux d'émission est supérieur ou égal à 60 g et inférieur ou égal à 150 g de CO2 par kilomètre ;

- 9 900 € pour ceux dont le taux d'émission est supérieur à 151 g de CO2 par kilomètre.

Ces seuils visent aussi bien les véhicules électriques et les véhicules hybrides rechargeables.

La limitation du montant amortissable prend la forme d’une réintégration dans le résultat fiscal d’une fraction des dotations aux amortissements, calculée en appliquant à la dotation pratiquée pour chaque véhicule, le rapport existant entre la fraction du prix d’acquisition TTC qui dépasse les limites ci-dessus.

|

Un cabinet acquiert le 2 mars 2018 deux véhicules neufs. Caractéristiques du véhicule 1 :

Caractéristiques du véhicule 2 :

Les véhicules sont amortis sur une durée de 4 ans. |

L’amortissement est calculé sur la base TTC, dans la mesure où la TVA grevant les véhicules de transport des personnes n’est pas déductible (art. 206, IV, 2-6° de l’annexe II au CGI).

Limitations applicables à l’amortissement du prix de revient de ces deux véhicules :

- le véhicule 1 est soumis à la limite de 18 300 € (moins de 150 g CO2),

- le véhicule 2 est soumis à la limite de 9 900 €.

Plan d’amortissement du véhicule 1 (prix d’acquisition : 26 000 €)

|

AMORTISSEMENT COMPTABLE (en €) |

|||||

|

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

Dotation annuelle |

5 399 1 |

6 500 2 |

6 500 |

6 500 |

1 101 3 |

|

Amortissement cumulé |

5 399 |

11 899 |

18 399 |

24 899 |

26 000 |

|

Valeur nette comptable |

20 601 |

14 101 |

7 601 |

1 101 |

0 |

|

AMORTISSEMENT FISCALEMENT ADMIS EN DÉDUCTION (en €) |

|||||

|

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

Dotation annuelle |

5 399 |

6 500 |

6 500 |

6 500 |

1 101 |

|

Amortissement cumulé |

5 399 |

11 899 |

18 399 |

24 899 |

26 000 |

|

Limite fiscale (art. 39, 4 du CGI) 4 |

3 800 |

4 575 |

4 575 |

4 575 |

775 |

|

Réintégration fiscale |

1 599 |

1 925 |

1 925 |

1 925 |

326 |

|

1 Soit 26 000/4 x 299/360 2 Soit 26 000/4 3 Soit 26 000/4 x 61/360 4 Soit le montant de la dotation annuelle affecté du rapport 18 300/26 000. En 2018, par exemple, 5399 x 18 300/26 000 = 3 800 |

|||||

Plan d’amortissement du véhicule 2 (prix d’acquisition : 35 000 €)

|

AMORTISSEMENT COMPTABLE (en €) |

|||||

|

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

Dotation annuelle |

7 267 1 |

8 750 2 |

8 750 |

8 750 |

1 483 3 |

|

Amortissement cumulé |

7 267 |

16 017 |

24 767 |

33 517 |

35 000 |

|

Valeur nette comptable |

22 733 |

18 983 |

10 233 |

1 483 |

0 |

|

AMORTISSEMENT FISCALEMENT ADMIS EN DÉDUCTION (en €) |

|||||

|

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

Dotation annuelle |

7 267 |

8 750 |

8 750 |

8 750 |

1 483 |

|

Amortissement cumulé |

7 267 |

16 017 |

24 767 |

33 517 |

35 000 |

|

Limite fiscale (art. 39, 4 du CGI) 4 |

2 056 |

2 475 |

2 475 |

2 475 |

419 |

|

Réintégration fiscale |

5 211 |

6 275 |

6 275 |

6 275 |

1 064 |

|

1 Soit 35 000/4 x 299/360 2 Soit 35 000/4 3 Soit 35 000/4 x 61/360. 4 Soit le montant de la dotation annuelle affecté du rapport 9 900/35 000. En 2018, par exemple, 7 267 x 9 900/35 000 = 2 056 |

|||||

La présentation des totaux est répartie sur trois lignes (TABLEAU I « IMMOBILISATIONS ET AMORTISSEMENTS » PAGE 2 DE LA DECLARATION N° 2035).

- « Total du tableau» (en bas de page) ;

- « Report du total de la dernière annexe » si, compte tenu du nombre de biens immobilisés, il vous a été nécessaire d’établir une annexe ;

- « Total général »

Ce tableau doit être rempli de manière complète et détaillée. Il permet de reproduire les mentions portées sur le registre des immobilisations et des amortissements que vous devez obligatoirement tenir dès lors que vous êtes soumis au régime de la déclaration contrôlée.

Nous vous rappelons que doivent être inscrits sur le tableau des immobilisations et amortissements, les éléments afférents par nature à l'exercice de la profession et ceux nécessaires à cette activité que vous avez choisis de porter sur votre registre des immobilisations (locaux, véhicules, mobilier, matériel...). La clientèle bien qu'affectée par nature à l'exercice de votre profession ne donnera pas lieu à amortissements.

ATTENTION:

Comme indiqué ci-avant, les contrôles opérés par les professionnels de l'expertise comptable dans le cadre de l'EPS portent également sur les amortissements, mais uniquement ceux qui se rapportent aux nouvelles acquisitions d'immobilisations réalisées au cours de l'exercice soumis à examen.

Vous devez impérativement conserver vos factures d’acquisition des immobilisations acquises entre le 01/01/2018 et le 31/12/2018. Ces dernières seront , le cas échéant, systématiquement demandées, dans l'hypothèse où vous feriez l'objet d'un examen périodique de sincérité (EPS). L'examen portera sur l'authenticité, l'intégrité et la lisibilité de la facture.