Document « Liasse n° 2035 - Page 1, 2 & 3 »

Cette déclaration est souscrite par les personnes, sociétés ou groupements non soumis à l'impôt sur les sociétés, percevant des revenus non commerciaux et placés sous le régime de la déclaration contrôlée.

Le résultat de l’année déterminé dans le cadre de la déclaration n° 2035-B est à reporter sur ce document, qui contient par ailleurs le tableau des immobilisations et la détermination des plus-values de l’année.

Cette rubrique doit être renseignée si vous avez procédé à la réalisation d’éléments de votre patrimoine en cours d’année, c’est-à-dire lorsque :

- vous avez cédé un élément de votre actif professionnel;

- vous avez réintégré un élément de votre actif dans votre patrimoine privé ;

- vous avez effectué un apport en société.

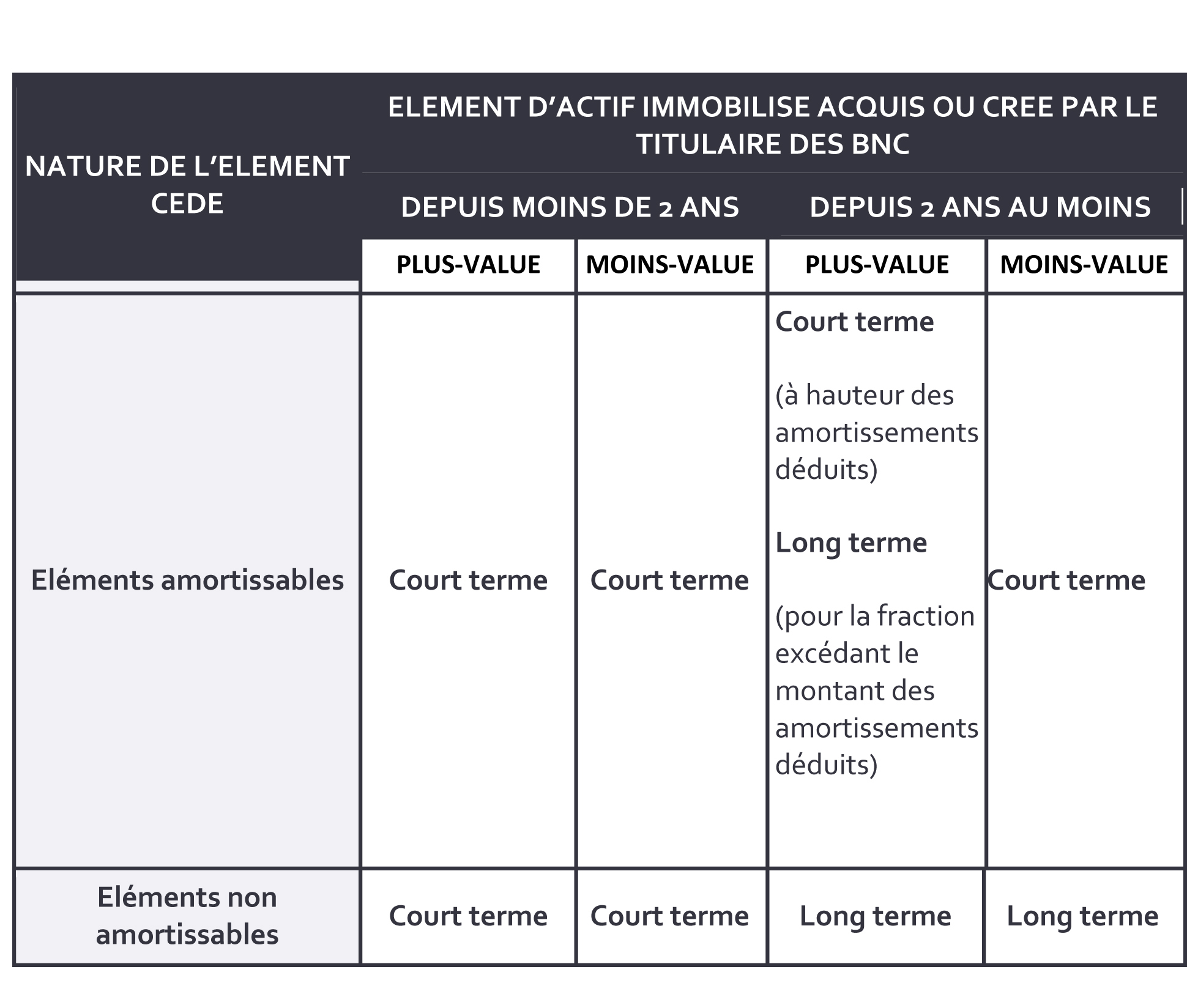

Une plus-value est réputée à court terme lorsqu’elle résulte :

- de la réalisation d’éléments du patrimoine professionnel, que le bien soit amortissable ou non, détenus depuis moins de deux ans ;

- de la réalisation d’éléments amortissables détenus depuis plus de deux ans, à hauteur des amortissements pratiqués (l’excédent de la plus-value étant alors réputé à long terme).

Une plus-value est réputée à long terme lorsqu’elle provient :

- de la réalisation d’éléments non amortissables, détenus depuis plus de deux ans ;

- de la réalisation d’éléments amortissables détenus depuis plus de deux ans pour la fraction excédant le montant cumulé des amortissements.

Une moins-value est réputée à court terme lorsqu’elle résulte :

- de la réalisation d’éléments non amortissables détenus depuis moins de deux ans ;

- de la réalisation d’éléments amortissables quelle que soit leur durée de détention.

Une moins-value est réputée à long terme lorsqu’elle provient :

- de la réalisation d’éléments non amortissables détenus depuis plus de deux ans.

REMARQUE

Les plus-values et moins-values à court terme réalisées au titre d’une même année font l’objet d’une compensation afin de déterminer une plus-value nette à court terme ou une moins-value nette à court terme. Le principe est le même pour les plus-values et les moins-values à long terme.

La plus-value de cession d’un véhicule est calculée en tenant compte du prix réel d’acquisition et des amortissements comptables pratiqués sur cette valeur. Elle ne fait l’objet d’aucune réduction pour tenir compte du plafond fiscal de la déductibilité de l’amortissement. En revanche, le montant de la plus-value de cession imposable est réduit au prorata de l’usage privé du véhicule.

Vous devez reporter :

– la plus-value nette à court terme à la ligne CB de l’annexe n° 2035-B ;

– la moins-value nette à court terme à la ligne CK de l’annexe n° 2035-B.

Le taux des plus-values nettes à long terme réalisées par les entreprises relevant de l'impôt sur le revenu est de 12,8 %.