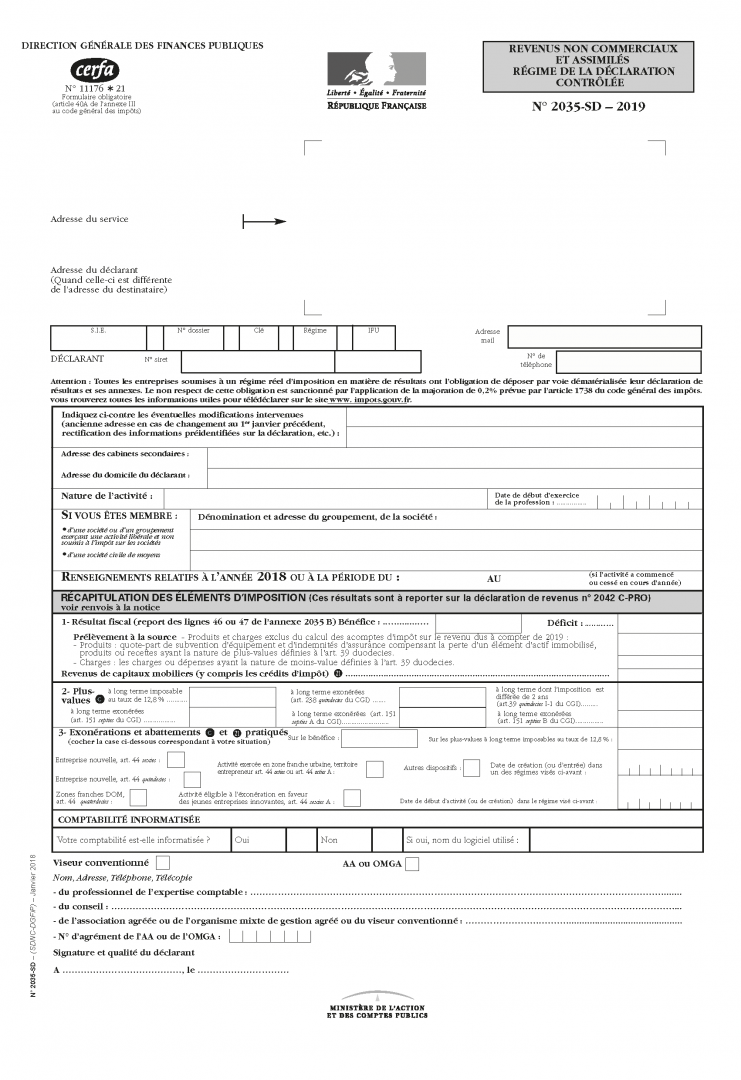

Document « Liasse n° 2035 - Page 1, 2 & 3 »

- Liasse 2035 & ses annexes

- Liasse n° 2035 - Page 1, 2 & 3

- 2035 - Page 1

- Page 1 / 3

Cette première page permet d’indiquer :

- les renseignements généraux du déclarant qui n’appellent pas de commentaire particulier ;

- le récapitulatif des éléments d’imposition déterminés dans les annexes N° 2035-A et N° 2035-B.

A compter de la campagne 2019, les tableaux 2035-A-SD à 2035G-SD sont regroupés dans un seul formulaire intitulé "2035- Liasse fiscale BNC-SD".

Les entreprises sont invitées à préciser si leur compatibilité est tenue de manière informatisée. Dans l'affirmative, vous devrez indiquer le nom du logiciel utilisé. Ces informations sont portées dans le nouveau cadre créé à cet effet sur la première page de la déclaration 2035-SD.

Enfin, le cadre concernant les renseignements relatifs à votre adhésion à une Association de gestion agréée (AA) ou Organisme mixte de gestion agréé (OMGA) ou encore à un viseur Conventionné a été modifié.

Pour la déclaration de vos revenus 2018, la case AA ou OMGA doit être renseignée. Vous devez reporter les coordonnées de l'ANAAFA sur la ligne "de l'association agréé ou organisme mixte de gestion agréé ou viseur conventionné".

Ce n'est qu'à compter de imposition des revenus 2019, que le cadre Viseur Conventionné devra être coché, si vous avez souscrit à la prestation VISA FISCAL d'ANAFAGC pour l'année 2019.

Le prélèvement à la source s’applique sur les salaires, pensions, rentes viagères, revenus des indépendants (BIC, BNC, BA), rémunération des dirigeants (article 62 du Code général des impôts), et revenus fonciers. Le prélèvement prendra la forme d’acomptes pour les titulaires de BNC et pour les dirigeants de l'article 62 du CGI (cf. Dossier spécial paru dans la revue Maître n° 246 "PASsionnément à la folie,...le prélèvement à la source"..

La 1ère page de la déclaration de résultats BNC n° 2035 consacre une rubrique au prélèvement à la source.

Il est prévu que le montant de certains produits et des plus-values et moins-values à court terme, compris dans le bénéfice imposable, ne soit pas retenu pour le calcul de l'acompte d'impôt sur le revenu dû.

Les montants suivants sont reportés dans des cases spécifiques de la déclaration n° 2042 C- Pro lorsque le titulaire du BNC est le contribuable ou son conjoint (déclarant 1 ou déclarant 2) :

- plus-values à court terme, subventions d'équipement, indemnités d'assurance compensant la perte d'un élément de l'actif immobilisé à reporter sur la déclaration 2042C-Pro, lignes 5XP à 5ZQ (BNC professionnels) ou lignes 5XY à 5ZW (BNC non professionnels);

- moins-values à court terme à reporter sur la déclaration 2042C Pro, lignes 5XH à 5ZL (BNC professionnels) ou lignes 5VM à 5ZZ (BNC non professionnels).

Les associations agréées, organismes mixtes de gestion et professionnels de l’expertise comptable doivent réaliser un examen périodique de sincérité (EPS) des pièces justificatives de leurs adhérents. L'obligation de contrôler la sincérité des pièces justificatives s'applique aux exercices clôturés depuis le 31 décembre 2016.

Les modalités de mise en œuvre de l'examen périodique de sincérité des pièces justificatives de leurs adhérents que doivent réaliser les OGA ont été précisées par l’administration fiscale dans sa base BOFiP (BOI-DJC-OA-20-10-20-20 § 301). Les adhérents sont sélectionnés par ANAFAGC selon une méthode fixée par l'arrêté du 9 janvier 2017.

Elle devra, à cet effet, distinguer les adhérents dont la comptabilité est tenue ou présentée par un professionnel de l'expertise comptable, pour lesquels la périodicité de l'examen périodique de sincérité est de six ans, de ceux pour lesquels ce n'est pas le cas et, pour lesquels, la périodicité est de trois ans.

L'association agréée et son adhérent sont libres de déterminer les documents comptables qui doivent être communiqués dans le cadre de l'EPS (en pratique, le Grand livre journal ou le Fichier des Écritures Comptables), sous réserve que ces documents fournissent à l'association une vision suffisamment désagrégée pour lui permettre de sélectionner les opérations à contrôler en toute connaissance de cause.

L'association agréée et son adhérent sont libres de déterminer les modalités de transmission des pièces justificatives examinées dans le cadre de l'examen périodique de sincérité. La sélection des pièces à examiner par l'association agréée est prévue par paliers.

En premier lieu, l’association devra contrôler systématiquement l'éligibilité de son adhérent aux dépenses fiscales et dispositifs dérogatoires auxquels celui-ci prétend, sans plancher ni plafond en nombre de pièces.

Cette première catégorie de contrôles est limitée aux seuls dispositifs faisant l'objet d'une ligne spécifique sur les liasses fiscales.

L’administration précise quels dispositifs dérogatoires sont visés. Il s’agit des dispositifs portés sur la déclaration n° 2035-SD (CERFA n° 11176), cadre 3 "Exonérations et abattements" :

- entreprises nouvelles (CGI, art. 44 sexies) ;

- zones de revitalisation rurale (ZRR) (CGI, art. 44 quindecies) ;

- zones franches d'activité (ZFA) (CGI, art. 44 quaterdecies) ;

- zones franches urbaines - territoires entrepreneurs (ZFU-TE) (CGI, art. 44 octies et 44 octies A) ;

- jeunes entreprises innovantes (JEI) (CGI, art. 44 sexies A).

S'agissant plus particulièrement des dispositifs dits "zonés", prévus aux articles 44 sexies et 44 sexies A, aux articles 44 octies et 44 octies A, et aux articles 44 quaterdecies et 44 quindecies du CGI, l'association agréée contrôle l'éligibilité des entreprises aux exonérations demandées en raison de leur implantation. Elle contrôle par ailleurs les conditions d'exonération propres à chaque régime (création ou reprise d'entreprise, secteurs d'activité concernés, taille de l'entreprise, etc.).

En second lieu, l'association contrôle les pièces justificatives de dépenses relatives à des zones de risque de l'entreprise, identifiées selon une méthodologie d'analyse-risque élaborée par ses soins. Cette méthodologie peut s'appuyer sur les incohérences ressortant de l'examen de concordance, de cohérence et de vraisemblance courant des déclarations de l'adhérent, ou des examens précédents (évolutions de poste incohérentes, écarts significatifs avec les moyennes professionnelles, observations récurrentes, importance des dépenses au regard des normes de la profession, etc.).

Le service VISA FISCAL d'ANAFAGC devra contrôler un nombre de pièces fixé en fonction du chiffre d’affaires hors taxe de l’entreprise adhérente selon le barème suivant :

- De 0 à 82 200 € : 5 pièces ;

- De 82 200 € à 250 000 € : 10 pièces ;

- De 250 000 € à 500 000 € : 15 pièces ;

- Plus de 500 000 € : 20 pièces.

Un examen de forme et de fond sera alors pratiqué sur ces pièces, afin de contrôler si les conditions de déductibilité sont bien remplies. À cette issue, à l’instar des examens de concordance, cohérence et vraisemblance actuels, le service VISA FISCAL d'ANAFAGC produit un compte rendu de mission positif ou négatif.

ANAFAGC pourra alors demander une rectification auprès de l’adhérent, des éléments complémentaires pour se positionner sur la déductibilité de la dépense ou sur l’éligibilité du dispositif en cause. Si aucune explication n’est fournie ou si elles permettent d’établir qu’il n’est pas éligible au dispositif ou que la dépense n’est pas déductible, le service VISA FISCAL d'ANAFAGC peut inviter l’adhérent à effectuer une déclaration rectificative. Dans l’hypothèse où cette demande n’est pas suivie d’effet, un compte rendu de mission négatif doit être produit par l’association.

|

ATTENTION Aux vues de ces obligations de contrôle EPS imposées par l’administration aux associations agréées, organismes mixtes de gestion agréés et professionnels de l'expertise comptable autorisés à délivrer le visa fiscal, nous vous conseillons de veiller à l’authenticité, l’intégrité et la lisibilité de vos pièces justificatives des dépenses professionnelles que vous avez engagées. En effet, les pièces à demander par le service VISA FISCAL d’ANAFAGC peuvent consister en des factures ou des avoirs ou encore des justificatifs de dépenses (avis d’imposition, appels de cotisations, contrat MADELIN, contrat de crédit-bail, frais de déplacements, frais de repas, frais de représentation, etc.) Ces éléments doivent être conservés jusqu’au terme des opérations de contrôle des EPS, il est donc nécessaire de les conserver après la clôture des opérations comptables de l’exercice considéré, que votre comptabilité soit tenue par un professionnel de l’expertise comptable, par le service Comptabilité & Conseils d'ANAFAGC ou par vous-même. Enfin, ces contrôles étant effectués à partir du Grand livre journal ou du Fichier des écritures comptables, il est impératif que votre comptabilité soit en conformité avec les dispositifs législatifs et réglementaires en vigueur au risque de la voir rejetée. |

Les entreprises sont invitées à préciser si leur compatibilité est tenue de manière informatisée. Dans l'affirmative, vous devrez indiquer le nom du logiciel utilisé. Ces informations sont portées dans le nouveau cadre créé à cet effet sur la première page de la déclaration 2035-SD.

Notes annexes

Il est conseillé de détailler, dans une note annexée à votre déclaration, les rubriques suivantes :

- gains divers ;

- pertes diverses ;

- divers à réintégrer ;

- divers à déduire.

|

ATTENTION Il est nécessaire de veiller au détail et à la conservation des pièces justificatives des dépenses portées dans le poste « Divers à déduire », notamment du fait de l’examen périodique de sincérité imposé par l’administration fiscale aux OGA à l’encontre de leurs adhérents, qui fera l'objet d'une attention particulière. |

Dans l’hypothèse où le tableau I - « Immobilisations et amortissements » figurant page 2 de la déclaration n° 2035 ne vous permet pas de reporter la totalité des éléments constituant votre patrimoine professionnel, vous pouvez adresser un tableau annexe complétant le tableau initial des immobilisations et amortissements de la déclaration sur laquelle vous inscrirez alors la mention : « voir état joint ».

Si vous avez opté pour une comptabilité d’engagement « créances - dettes », vous devez joindre l’état des créances acquises et des dépenses engagées au 31 décembre de l’année qui précède celle au titre de laquelle vous avez exercé l’option. Pour les exercices postérieurs, un état actualisé est à produire jusqu’à extinction totale de ces créances et de ces dettes.

Mention expresse

(art. 1727 II 2° du CGI)

Si, par exemple, vous déduisez certaines dépenses dont la déductibilité pourrait être contestée par l’administration (déduction de frais de voiture importants, ventilation de frais mixtes, etc.), ou si vous décidez de ne pas mentionner certains éléments d’imposition, vous avez la possibilité d’en informer le service des impôts par une indication expresse dans laquelle vous préciserez alors les motifs de droit ou de fait qui vous ont conduit à prendre cette décision.

Dans le cas où l’administration serait ultérieurement amenée à effectuer des redressements, l’intérêt de retard prévu par l’article 1727 du Code général des impôts ne serait pas applicable.

Régime d’exonération ZFU-territoires entrepreneurs

(art. 44 octies et 44 octies A du CGI)

Un état de détermination du bénéfice exonéré doit être joint à la déclaration n° 2035 (art. 49 L de l’annexe III au CGI). Cet état doit être conforme au modèle figurant au BOI-FORM-000072.

Il doit être complété par le document figurant à BOI-FORM-000032 qui est la fiche de calcul relative à l’exonération sociale (BOI-BIC-CHAMP-80-10-30 n° 370), à raison des activités créées en ZFU entre le 1er janvier 2012 et le 31 décembre 2014, pour les entreprises qui emploient au moins 1 salarié.

Pour les entreprises créées ou implantées après le 1er janvier 2015, elles doivent, outre l’état de détermination du bénéfice exonéré (BOI-FORM-000072), joindre l’état (BOI-FORM-000032) qui correspond au « Modèle de fiche de calcul complémentaire à joindre à la déclaration afférente au résultat » sur lequel l’entreprise précise :

- le nombre de salariés employés et embauchés dans chaque ZFU-TE où elle est implantée ;

- ainsi que le nombre de salariés qui peuvent être considérés comme résidant dans une ZFU-TE ou un QPV de l'unité urbaine dans laquelle est située la ZFU-TE d'implantation de l'entreprise (BOI-BIC-CHAMP-80-10-30 § 392).

Depuis le 1er janvier 2016, les créations n'ouvrent droit à l'exonération que si elles interviennent dans une ZFU-TE située sur un territoire où s'applique, au 1er janvier de l'année d'implantation, un contrat de ville prévu à l'article 6 de la loi (n° 2014-173) du 21 février 2014.

|

ATTENTION Dans le cadre de l’examen périodique de sincérité qui doit être mis en œuvre par les professionnels de l'expertise comptable, les dispositifs dérogatoires faisant l’objet d’une ligne spécifique dans la déclaration n° 2035, tel que le régime Zones franches urbaines- Territoires entrepreneurs, sont systématiquement contrôler. Il s’ensuit, que l’ANAFAGC devra contrôler l’éligibilité de l’entreprise aux exonérations demandées en raison de leur implantation et les conditions propres à chaque régime (création, reprise d’entreprise, secteurs d’activité concernés, taille de l’entreprise, etc.) par ailleurs sera demandé toute pièce justificative utile, tel qu’un contrat de travail ou tout document attestant de l'implantation en zone. |

Régime d’exonération des plus-values professionnelles

Le régime prévu à l’article 238 quindecies du CGI ne présente pas un caractère obligatoire et n’est mis en œuvre que sur option du contribuable. Celle-ci est exercée lors du dépôt de la déclaration de cessation ou de cession, au moyen d’un document signé, établi sur papier libre, indiquant expressément l’option pour l’exonération des plus-values sur le fondement de l’article 238 quindecies du CGI ainsi que la date de la cession de l’entreprise, de la branche complète d’activité ou des parts. Il incombe au contribuable d’être en mesure de justifier qu’il respecte les conditions prévues pour bénéficier de ce régime de faveur.

Le régime prévu à l’article 151 septies A du CGI présente un caractère optionnel et n’est mis en œuvre que sur option du contribuable. Cette option est exercée lors du dépôt de la déclaration de cessation au moyen d’un document signé, établi sur papier libre, indiquant expressément :

- l’option pour l’exonération des plus-values sur le fondement de l’article 151 septies A ;

- la date de la cession de l’entreprise ou des parts ;

- un engagement du contribuable de produire, auprès du service des impôts dont il dépend, le document attestant sa date d’entrée en jouissance des droits à la retraite qu’il a acquis.

État de suivi des plus-values bénéficiant d’un report d’imposition

Nous vous rappelons que l’option pour le report d’imposition des plus-values d’apport prévu par les articles 151 octies ou 151 octies A du CGI est subordonnée au respect d’obligations déclaratives.

UN DOCUMENT À PRODUIRE : UN ÉTAT DE SUIVI DES PLUS-VALUES

(art. 54 septies, I et 151 octies II du CGI)

Les entreprises placées sous, notamment, l’un des régimes prévus par les articles 151 octies, 151 octies A du CGI doivent joindre à leur déclaration de résultat un état conforme au modèle fourni par l’administration faisant apparaître, pour chaque nature d’élément, les renseignements nécessaires au calcul du résultat imposable de la cession ultérieure des éléments considérés.

UN DOCUMENT À TENIR : LE REGISTRE SPÉCIAL

(art. 54 septies II du CGI)

Les plus-values dégagées sur des éléments d’actif non amortissables (ex : la clientèle) à l’occasion d’opérations dont l’imposition a été reportée, par application, notamment, des dispositions des articles 151 octies et 151 octies A sont portées sur un registre tenu par l’entreprise qui a inscrit ces biens à l’actif de son bilan.

Ce registre mentionne la date de l’opération, la nature des biens transférés, leur valeur comptable d’origine, leur valeur fiscale ainsi que leur valeur d’échange ou leur valeur d’apport.

Il est présenté à toute réquisition de l’administration.

Enfin, l’apporteur doit joindre à sa déclaration de revenus n° 2042 de l’année de réalisation de l’apport et des années ultérieures un état destiné à assurer le suivi des plus-values sur éléments non amortissables dont l’imposition est reportée.

Le cadre concernant les renseignements relatifs à votre adhésion à une Association de gestion agréée (AA) ou Organisme mixte de gestion agréé (OMGA) ou encore à un viseur conventionné a été modifié.

Pour la déclaration de vos revenus 2018, la case AA ou OMGA doit être renseignée. Vous devez reporter les coordonnées d'ANAFAGC (ex-ANAAFA) sur la ligne « de l'association agréé ou organisme mixte de gestion agréé ou viseur conventionné ». Ce n'est qu'à compter de l'imposition des revenus 2019, que le cadre viseur conventionné devra être coché, si vous avez souscrit à la prestation VISA FISCAL d'ANAFAGC pour l'année 2019.